ˮ���Ј����� ȫ��Ч�濴��

���������ϰ�����A�Oʩ���OͶ�Y�������������خaͶ�Y�����_����e��ʩ����e�Ա������L��ȫ��ˮ����������A�ڡ�չ���°��꣬�ڱ����^�����^�á��ļ��e���ʹ�����������ƫ��ˮƽ����r�£�ˮ���r��߀�����Mһ���ϝq���g���AӋ����ˮ���ИIЧ�濂�w���Ը���2018�ꡪ��

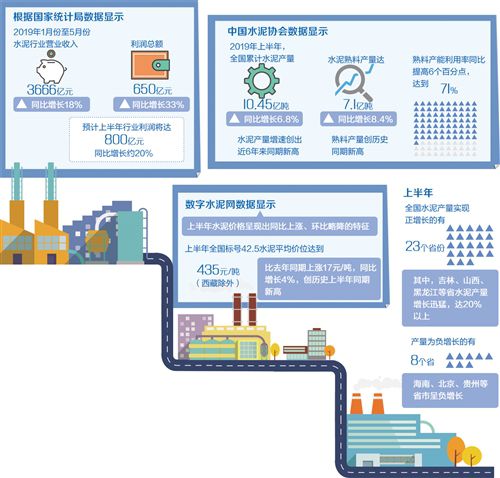

�����������ҽyӋ�֔����@ʾ��2019��1�·���5�·�ˮ���ИI�I�I����3666�|Ԫ��ͬ�����L18%���������~650�|Ԫ��ͬ�����L33%���AӋ�ϰ����ИI�������_800�|Ԫ��ͬ�����L�s20%��

�������rָ��̎���^��ˮƽ

�����Ї�ˮ���f�����չ���2019���ϰ���ˮ���ИI�����\����r�������@ʾ��2019���ϰ���ȫ����Ӌˮ��a��10.45�|����ͬ�����L6.8%��ˮ��a�����ل���6���ͬ���¸ߡ�ˮ�����Ϯa���_7.1�|����ͬ�����L8.4%�����Ϯa�����vʷͬ���¸ߣ����Ϯa��������ͬ�����6���ٷ��c���_��71%��

���������ϰ��귿�خaͶ�Y�^�����L���Լ����A�Oʩ�a�̰��Ӱ푣�ˮ���Ј��������@��������ʹˮ��a�����ل���6���ͬ���¸ߡ����Ї�ˮ���f�����Е��L�����Ҹ��V�����Ո�ӛ�ߣ������ϰ���̶��Y�aͶ�Y�ڸ����ϱ�����ƽ�����L�����gͶ�Y�������������A�Oʩ�������ȶ̰��I��Ͷ�Y�������L�����خaͶ�Y�����_����e��ʩ����e�����^�����Lˮƽ�Ǵ�ʹ�ϰ���ˮ����������A�ڵ���Ҫԭ��ͬ�r���ϰ�����A�Oʩ���OͶ�Y�����cȥ�����������������ǽ�ͨ���A�OʩͶ�Y�����@�����ƣ���ˮ������S���^��ˮƽ�ṩ�˗l������

����������ˮ��W�����@ʾ���ϰ���ˮ���r��ʬF��ͬ���ϝq���h���Խ��������ϰ���ȫ����̖42.5ˮ��ƽ���rλ�_��435Ԫ/�������س��⣩����ȥ��ͬ���ϝq17Ԫ/����ͬ�����L4%�����vʷ�ϰ���ͬ���¸ߡ�

�������Ĺ��o����ˮ��a�I���f�ܵ��e�����a���h���ޮa���Ƽs���������΄ݿ��w������r�£�ȫ��ˮ������ώ��ˮƽ���w̎���е�λ�����C��ˮ���Ј��r�����f̎�ښvʷ�^��ˮƽ�����������f���mȻ�Ϗ��������Ј����֛]��׃�������Ծ�����߅������ı����^ˮ���r������ȥ���������@���ơ�

���������������ٿ����ϲ�

������ȫ������^��������ϰ���ˮ��a�����ʬF����ͬ�̶ȵ����L���������^�������ٿ����ϲ��^���������A���͖|���^ˮ�������нӽ�20%�ĸ����L���A�|�������^Ҳ�ǽӽ���λ�����^�����L�����֮�£����Ϻ����ϵ^�������L�����^�������������f��

�������Ї�ˮ���f���yӋ���ϰ���ȫ��23��ʡ��ˮ��a�����F�����L��8��ʡ�ݮa����ؓ���L�����У����֡�ɽ������������ʡˮ��a�����LѸ�ͣ��_20%���ϣ����ϡ��������F�ݵ�ʡ�г�ؓ���L��

������ֵ���Pע���ǣ������ԁ����F�ݵ^ˮ��������F���ٴ���½����|���^ˮ���r��Ҳ�������ĸ�λ�����̓r�^���@Щ�^ˮ���Ј�Ҫ�߳��ȣ���횼Ӵ���̭���a�ܵĹ��o�ȽY���Ըĸ����ȡ��������ұ�ʾ��ͬ�r����ʡ����Ч���^�õ���r�£�ͨ�^��ʡ�ÓQ���F�����a�ܣ���ɮa�������ʽ��ͣ���δ���Ј������˲��������ء�

���������@ʾ���ϰ����A�|�^ˮ����r�_483Ԫ/�����Ծ�ȫ�����ף����ϵ^ˮ����r�_468Ԫ/�����|���^ˮ����r��͞�362Ԫ/������ͬ���������������˖|��ˮ���r�����^����ȵ��»��⣬�����^����ʬF��ͬ�̶ȵăr���ϝq���q���������A���^���_��8.8%��������A�|�����ϵ^���ϝq6%��

�����ĸ�ʡ�ݾ��w�Ј���r�����������_�⣬30��ʡ����������11��ʡ������ˮ���r��ͬ���½������������ǹ����I���Fꖺ��L�����քe�»�21%��14%��13%�����ˣ������ұ�ʾ����������������ʡ������ˮ���r���»�����Ҫԭ�����⣬��19��ʡ������ˮ���r��ͬ���ϝq���q��������������ݡ��ɶ��ȣ��ϝq���Ƚӽ�20%��

�����������ϰ��꣬���|���^���⣬�������A���^ˮ���r���܉Fͬ���ϝq����Ҫ�����څ^�����I�ԛQȫ������e�����a���Լ���߅ʡ�����^�e�����a������r���á����������f��

�����AӋ����ӯ������ȥ��

�������°��꣬��ˮ���r��׃�������������^�����w�����^����r�£��ļ��e���ʹ��汣����������ƫ��ˮƽ���r��߀�����Mһ���ϝq���g�����������J�飬����ˮ���ИIЧ�挢�Ը���2018�꣬ȫ���ИIӯ��ˮƽ����ȥ��׳ɶ��֡�

����չ���°��꣬�����ұ�ʾ����������濴�����خaͶ�Y�����°��ꌢ���F���䣬��������Ȳ���̫��ͬ�r�AӋ�°�������ĿͶ�������ӿ죬��˼����°���ˮ���������ٱ��ϰ����������䣬��ȫ��ȫ��ˮ��a���ܿ��܌��F�����L����������Ҳ�����^14�|�������vʷ�¸ߡ��@Ҳ���°���ȫ��ˮ���r�ַ����ṩ��������֧�Ρ�

�����������߄ݿ���ˮ���ИI�ɴ����������ǡ��p���ÓQ���͡��e�����a�����������J�飬�p���ÓQ����Ҫ�Mһ���վo���ڽ�����������У����ܕ����F���е^�����½������a�ܣ�����ʬ�a�ܡ����������ÓQָ�ˣ��e�����a�ڲ������挢�Mһ��Ҏ�����Ą�ˮ����I�ӴI�U�����õ����ߌ��ڮa���ÓQ�������w�F��

���������������δ���Ј�������̎��һ��ƽ�_�ڣ������ұ�ʾ���ϱ������ڿsС������ˮ����I̝�p�������p�١�ͬ�r��Ҫ���Գ��e�����a���黯���^ʣ�a�ܵ���Ч�ֶΣ��h�����е^�ڭh�������s���£�����ˮ��G�Ͷ���ˮ���ĥվ�t��Ҫ�����P�]�������ڜp���ÓQ���ߏć���������Ч��̭���a�ܳ��m���M������ˮ���Ј����֕��õ��Mһ��������

����ӛ���˽����һ����I�Ƽ����¡��Gɫ�����ܻ����S���O������Ͷ�Y���߳�ȥ����ˮ��G�fͬ̎�á��ИI�����\�Ō��ɞ��Ї�ˮ���ИI���|���lչ�ĺ��ă��ݡ�

- �˺���

- �����R��

- ���P����