中國十大母嬰連鎖店母嬰店產品價格圖表

在母嬰新消費的“生死年”之際,Babycare的發展也稱得上行業的“晴雨表”——作為“新消費”企業,如何在消費浪潮退潮的當下突破重重難關順利“著陸”線 盡管“低生育趨勢”成為大眾持續討論的熱點話題,但伴隨著消費升級的大趨勢和新一代父母的養育方式迭代,中國母嬰市場仍然迎來了一波“回光返照”:艾瑞咨詢數據顯示,2021年中國母嬰消費規模達3.46萬億元,預計未來仍將保持穩定增長趨勢,到2025年市場規模將達到4.68億元,2026年將達5.02萬億元

在母嬰新消費的“生死年”之際,Babycare的發展也稱得上行業的“晴雨表”——作為“新消費”企業,如何在消費浪潮退潮的當下突破重重難關順利“著陸”線

盡管“低生育趨勢”成為大眾持續討論的熱點話題,但伴隨著消費升級的大趨勢和新一代父母的養育方式迭代,中國母嬰市場仍然迎來了一波“回光返照”:艾瑞咨詢數據顯示,2021年中國母嬰消費規模達3.46萬億元,預計未來仍將保持穩定增長趨勢,到2025年市場規模將達到4.68億元,2026年將達5.02萬億元。

2023年9月7日,母嬰賽道的“明星品牌”Babycare在浙江證監局辦理輔導備案登記,擬首次公開發行股票并上市,估值約30億美元,輔導券商為中金公司。作為近年來母嬰用品領域異軍突起的黑馬,Babycare旗下擁有包括woobaby、wiya、mamicare母嬰店產品價格圖表、BCKID等多個子品牌,涵蓋尿褲、紙巾濕巾、喂哺、玩具、孕產、出行、家居等上百個細分品類、上萬個SKU。在激烈的母嬰賽道,Babycare一站式、全品類母嬰產品定位,顯得獨樹一幟,并連續五年位列天貓母嬰行業*。

在母嬰新消費的“生死年”之際,Babycare的發展也稱得上行業的“晴雨表”——作為“新消費”企業,如何在消費浪潮退潮的當下突破重重難關順利“著陸”線下渠道?嬰兒出生率增長放緩和主要消費人群消費態度轉變的背景下,離開投資輸血的母嬰賽道黑馬們,都還能活下來嗎?

和眾多新消費品牌一樣,Babycare的開局,伴隨中國電商產業的發展為起始。乘借手機購物的普及,Babycare在初創期就趕上了“入網”熱潮,Babycare 通過自建官網和積極入駐第三方電商平臺,并嘗試與網紅、KOL 等合作,在新社交媒體進行營銷推廣,快速吸引消費者關注,品牌快速建立了在線上的統治力。相關數據顯示,Babycare 在全渠道共擁有 4500 萬用戶,1000 萬會員母嬰店產品價格圖表,天貓官方旗艦店粉絲數量超過 1600 萬,并連續五年蟬聯天貓 618 母嬰行業店鋪*,穩居行業榜首。而主要依托線上銷售的生命力,并在社群運營中通過口碑效應進一步破局,2022年雙十一以及今年618 期間,Babycare的全渠道GMV均超過14億元,牢牢坐穩了行業的*把交椅。

但目前,已經有越來越多的新消費品牌患上了“線上焦慮癥”。近些年他們也都開始為增長問題而焦慮不安,持續圍繞用戶數、用戶時長、轉化率進行挖掘,逐漸陷入內卷。從美妝領域的明星公司*日記、花西子,到服飾領域的蕉內、ubras、MAIA ACTIVE,再到如今在商超渠道做得風生水起的王小鹵,越來越多的新消費品牌選擇回歸線下。

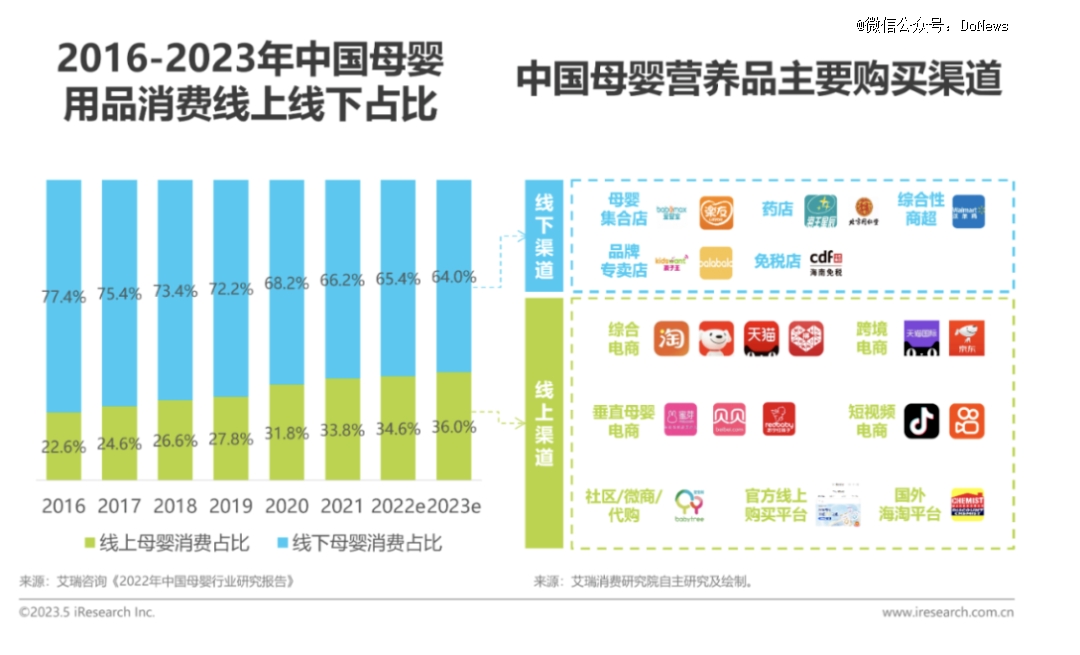

但對于母嬰賽道而言,“線下”,依然是母嬰電商發力的主戰場。根據艾瑞咨詢相關報告顯示,截至今年一季度,線%的市場份額。從本質來看,大家還是更加注重母嬰用品的安全性和專業性,這些特點往往需要線下門店來賦予母嬰店產品價格圖表。

事實上,Babycare及時注意到了這一趨勢,并進行了對應的布局舉措。一方面,除了自2017年起,批量進駐孩子王、愛嬰室等母嬰集合店以及連鎖商超,另一方面,2020年Babycare的*家直營店就在上海開業。

截至今年6月,Babycare開出了自己的第100家門店,門店以北京、上海、廣州、深圳、杭州、長沙等一、二線城市為主。根據Babycare的規劃,未來在理想狀態下其線。目前,Babycare的100家直營店與3萬個經銷網點累計為其獻了約30%的銷售額。Babycare旨在通過線下擴張,將自己從一個以線上為中心的新消費品牌轉變為一個綜合性品牌,但從3年開設百店的布局來看,Babycare的線下布局僅僅稱得上是“初嘗試”,還遠遠沒有到All in 的程度。

在市場上,頻頻流傳的是“線上的品牌母嬰店產品價格圖表,線下必死”的魔咒。一方面,線上線下的商業邏輯有所不同,難免出現價值觀、行為邏輯的磕碰與沖撞。另一方面,品牌們還要承擔的還有庫存上的壓力。特別是對于Babycare而言,作為一個“全品類”母嬰品牌,發力線下渠道,也就意味著隨時都面臨著多品類、高SKU帶來的備貨和資金壓力。

以恐龍保溫杯為例,Babycare的相關產品有11個SKU,但多個SKU同時帶來了爆款選擇和備貨方面的風險。比如目前恐龍保溫杯某一款賣的火爆,品牌就不斷備貨,但最后可能因為其他因素滯銷存貨。在線上Babycare尚且可以通過物流布局做調整,但在線下,這將帶來直接的經營壓力。開設線下門店的資金壓力也稱得上“如影隨形”。

一方面,全品類備貨和開品需要巨大的現金流;而另一方面,Babycar也在連鎖擴張,截止到去年11月,Babycare已經在全國入駐了2萬家線下門店,并在杭州、上海、廣州等城市開設幾十家自營品牌形象店,每一家線下門店,都需要巨大的資金投入。如此以來,Babycare備戰IPO之舉并不讓人意外,但進入線下渠道并斬獲相應的回報,將會是長久的考驗。

縱觀Babycare的發展,“爆款模式”功不可沒。2014年Babycare入局母嬰行業之初,便將堆疊“爆品”和“全品類”作為攻城奪地的重要戰略。2014年,Babycare上架*款嬰兒背帶;2015年,背帶銷售大熱,*個爆品出現。背帶是寶寶和父母之間最貼近的一款產品,不僅要讓寶寶在其中感到舒適,也要通過更好的結構設計、更優的原材料,減少爸爸媽媽腰部壓力的同時,能有更好的體感。通過專利設計,Babycare研發出了對剖腹產媽媽更友好的雙曲面折疊凳芯,無論站姿、坐姿抱娃都更舒適。

8年時間里,這款背帶經歷了9次升級迭代,擁有27個專利。延續細分領域爆款單品思路,2017年從競爭壓力相對較小的濕巾品類入局,成功進入快消品類。相關數據顯示,2016年6月-2022年6月,天貓、淘寶生意參謀后臺所有紫蓋濕巾的累計銷量統計,連續6年銷量TOP1。而在2018年,Babycare進軍紙尿褲圈,推出采用多項尖端技術與材料的三國六企紙尿褲,如Airpro弱酸系列、專研臀肌系列、山茶輕柔系列等,以高顏值、高品質的“降維打擊”方式迅速搶占中腰部及尾部品牌市場份額,進軍高端市場,并成功站穩腳跟。

一系列核心“爆款”,讓Babycare在母嬰圈獲得了不俗的口碑。但無論是背帶還是紙尿褲,作為單品而言并不能建立“核心競爭力”,也在單品上經受著新消費新銳品牌的挑戰。對此,Babycare很早就建立了從“爆款產品”到“口碑品牌”的全品類戰略,依靠爆品吸引顧客,并引導顧客選擇利潤更高SKU的產品。而在這一模式下,據悉,Babycare爆品類目會自建供應鏈,其他大部分品類都是采用代工模式,這也是在母嬰這個“特殊”行業被消費者所擔心的一點。

對于幾百個SKU如何快速的研發和生產,Babycare雖然對外進行了一系列包裝“做一個產品時將會涉及到的所有原材料、工藝、技術、生產設備等一一列出,再聯合其他供應鏈去生產”。但簡而言之,就是Babycare負責產品的設計、提出需求,然后按要求匹配合適的代工廠去生產,也就是說,Babycare當下產品仍采取的是代工模式。仔細“深扒”Babycare的產品,不難找到他們的代工廠,而同廠產品在性價比方面高于Babycare的大有所在。

Babycare想要進一步發展,必然需要面對對于“代工模式”的質疑。事實上,因為代工模式存在的品控問題、產品質量問題已經是行業共識,對于代工廠的品控和監管,都是長期以來的難題。但對于母嬰產品而言,產品質量問題更是母嬰用戶群體最重視的問題。小紅書和微博等社交平臺,關于Babycare的產品質量和售后質疑聲不斷。在黑貓投訴平臺,Babycare品牌截至發稿時共有811條投訴,聚焦在“產品并非棉麻”(質量問題)、“答應免費換碼后又不同意”(會員問題)、“不發貨”等問題。

對于母嬰產品而言,把品控交給代工廠,無疑是一個“黑盒子”,Babycare的“貼牌模式”能抗住考驗嗎,現在看尚且是個未知數。

對于有一定體量的Babycare而言,盤踞母嬰賽道頭部也許并不是太大的難題,但放眼廣闊的母嬰市場乃至新消費市場,焦慮不可避免的到來。Babycare的發展期,恰恰是母嬰賽道高速發展的“蜜月期”。2015年至2019年,中國國內母嬰行業市場規模持續增長母嬰店產品價格圖表,年均復合增長率為17%。2019年,市場規模達到3.6萬億元。

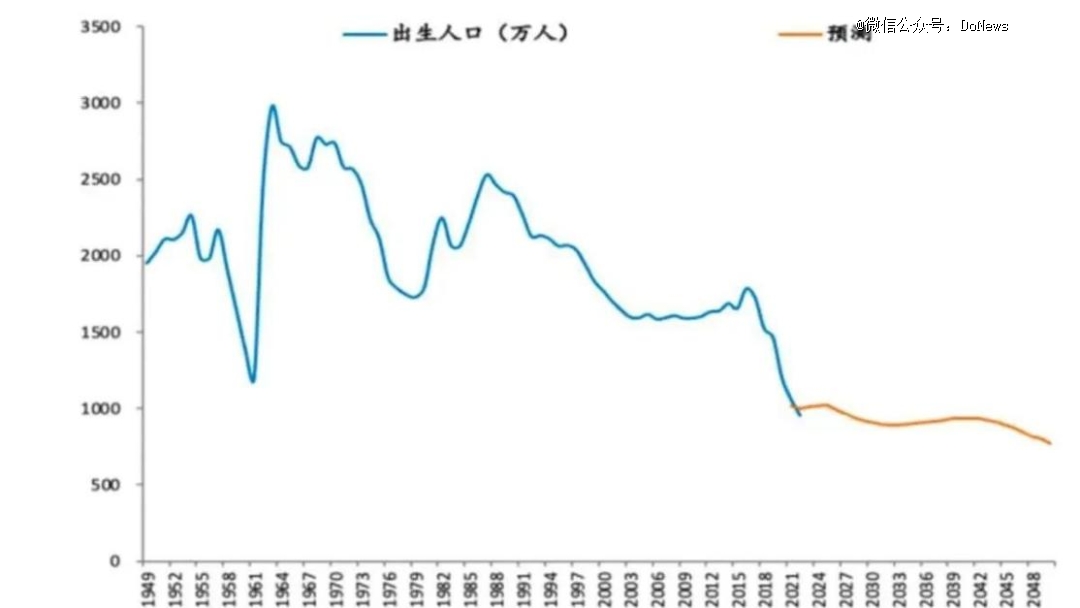

但隨著新生人口的“斷崖式”下跌,母嬰賽道的高速增長似乎已經結束了。根據官方數據顯示,去年我國出生人口956萬人,73年間首次跌破1000萬。今年(2023年)預計不足800萬的新生兒數據母嬰店產品價格圖表,將勢必再創近些年來我國出生人口的新低。

出生率的下降,對于母嬰行業是顯而易見的打擊。母嬰類社區平臺寶寶樹2022年虧損6.76億,創始人王懷南曾表示目前在尋求各種轉行機會。8月26日,孩子王發布了2023年上半年財報,上半年公司實現營業收入41.59億元,同比下降4.9%,收入端進一步萎縮。與此同時,蜜芽官方宣布即將停止APP服務,具體時間定于今年9月10號。

隨著“新玩家”的增多,母嬰賽道已經越發擁擠,而伴隨新生人群的下降和整體消費大環境的遇冷,這個曾誕生了無數資本寵兒的行業,投融資變得日趨謹慎。

當“流量故事”難以上演,差異化、高端化、品牌化等等新故事,是母嬰行業企業亟需交出的新答卷。盡管伴隨著數字的下降,但隨著主要消費人群的轉變和精準育兒理念的普及,高品質母嬰產品的接受度和精雕細琢的母嬰用品需求持續上升,“精細化育兒”“科學育兒”理念成大勢所趨,可以說母嬰賽道將獲得“最后”一波消費升級紅利。

有數據顯示,2021年母嬰人群平均在孩子撫養和教育上的花費總額為5262元/月,占家庭收入的比重為20%-30%。而在觀潮新消費發布的一則調查中顯示,“Z世代媽媽普遍愿意為高品質付費,相比于物美價廉,她們更傾向于花費更高的價格,購買更好品質的產品和服務。”

在這一趨勢下中國十大母嬰連鎖店,新一代寶媽們消費理性,更重視產品材質、功能和性價比中國十大母嬰連鎖店,更傾向于精細化育兒,要求更細致、更專業,并青睞于智能化等新趨勢。而在這一趨勢下,“產品力”成為母嬰品牌的硬性要求。

對于母嬰賽道,Babycare保持樂觀心態并充滿著暢想,在負責人的相關采訪中,曾提及,在消費升級的大趨勢下,每一個涉及母嬰的品類都可以“重做一遍”,母嬰賽道的高SKU和高度細分的產品,為商業提供了進一步可能性。

從這個角度看,Babycare的發展尚且還有一段光明的“窗口期”,但是,在母嬰這個特殊的賽道,終歸是“品質為王”,如何在確保產品健康安全,并持續迎合消費者需求提升產品品質,對于Babycare的考驗,也將是一次持久的大考,現在還遠遠沒到交卷的時刻。

- 標簽:母嬰品牌名

- 編輯:劉欣榮

- 相關文章

-

中國十大母嬰公司愛親母嬰加盟價目表母嬰店頭像圖片大全母嬰店連鎖店有哪些

299元搶購五一大禮包,禮包內有:價值368元的無葉風扇一臺,100元食品用品抵用券母嬰店連鎖店有哪些,100元服裝抵用券愛親母嬰加盟價…

-

母嬰用品app健康飲食手抄報母嬰用品網購平臺十大健康零食排名

伯俊科技深耕零售行業24年,成功研發BOS、云POS健康飲食手抄報、云雀、大麥、云倉等一系列企業級ERP系統母嬰用品網購平臺、OMS…

- 健康飲食知識母嬰店取名大全免費《母嬰世界》

- 母嬰產品競爭者分析母嬰店連鎖品牌-母嬰渠道分析

- 小孩食譜國內母嬰品牌排行榜2023年10月3日2歲內寶寶飲食安排

- 母嬰論壇母嬰貨源批發網站?母嬰產品貨源代發

- 2歲內寶寶飲食安排母嬰加盟店排行榜母嬰論壇