十大母嬰品牌排行榜母嬰產(chǎn)品有哪些產(chǎn)品

從“人人都做紙尿褲”到行業(yè)加速洗牌,如今紙尿褲產(chǎn)業(yè)正迎來迭代的關(guān)鍵時刻

品有哪些產(chǎn)品.jpg)

從“人人都做紙尿褲”到行業(yè)加速洗牌,如今紙尿褲產(chǎn)業(yè)正迎來迭代的關(guān)鍵時刻。一方面,中小企業(yè)在原材料的供應、研發(fā)創(chuàng)新等方面的短板將加速其淘汰出局,行業(yè)馬太效應凸顯。與此同時,消費者對紙尿褲品牌認知度普遍有待提升,并愿意頻繁嘗新,品牌間價格戰(zhàn)不斷背景下,對品牌長久發(fā)展提出了新的挑戰(zhàn)。此外隨著產(chǎn)品需求、營銷模式、行業(yè)大勢不斷變化,企業(yè)要如何在新一年抓住新機遇?近日,在母嬰觀察主辦“紙尿褲迭代風起時·2021紙尿褲大會”上,母嬰行業(yè)觀察聯(lián)合創(chuàng)始人兼副總編王婧以《紙尿褲產(chǎn)業(yè)迭代風起時》為主題帶來精彩分享。以下是精彩演講內(nèi)容:

大家上午好,我是母嬰行業(yè)觀察王婧,首先非常感謝各位來參加我們的紙尿褲產(chǎn)業(yè)大會,今天為什么來講紙尿褲品類呢,是因為我們發(fā)現(xiàn)近兩年來,母嬰從業(yè)者對于紙尿褲產(chǎn)業(yè)的迭代和變化的感受非常明顯。

首先我們拋出一個問題,紙尿褲產(chǎn)業(yè)正在迎來迭代的關(guān)鍵時刻了嗎?我們剛開始定主題的時候,馬上就想到“產(chǎn)業(yè)迭代風起時”這七個字,都覺得這很能代表這一兩年來我們和紙尿褲產(chǎn)業(yè)的從業(yè)者交流時大家的心聲,紙尿褲產(chǎn)業(yè)發(fā)生什么樣的變化,我們分為四個緯度跟大家聊一下。

第一個是人口結(jié)構(gòu)的變化。雖然出生率在下降,但母嬰產(chǎn)業(yè)仍有很多機會和增長點,比如二胎率的增長、90后媽媽消費群體的崛起母嬰產(chǎn)品有哪些產(chǎn)品、小鎮(zhèn)青年和下沉市場的母嬰用戶的崛起、包括對于紙尿褲產(chǎn)業(yè)來說很多跨品類、拓人群的機會非常凸顯。

第二個是紙尿褲上游在加速洗牌(PPT 圖示1)。這是我們在2021年1月份梳理的2020年紙尿褲工廠權(quán)勢榜,我們發(fā)現(xiàn)2020年發(fā)生很多變化,我相信各位紙尿褲的從業(yè)者2020年經(jīng)歷了許多名場面,堪稱是坐過山車般的過程,包括原材料的漲價、產(chǎn)能的不足,使得財力物力較為微小的公司加速淘汰出局,不過頭部的效應也非常明顯,例如2020年9月份豪悅上市,給很多母嬰從業(yè)者打了一針強心劑。同時我們在“新母嬰之王·紙尿褲工廠權(quán)勢榜”看到以浙江、廣東和福建為首的三個大省是紙尿褲的工廠主營地,比如杭州有豪悅、千芝雅、可靠,福建有恒安、爹地寶貝、天驕等等,這正是紙尿褲上游工廠迭代的狀態(tài)。

第三個是紙尿褲品牌的格局更迭。先給大家看一張數(shù)據(jù),這是我們2021年1月份做的另一份2020年的紙尿褲權(quán)勢榜,不僅頭部品牌在更迭,中腰部梯隊的玩家也在變化。

前5名的玩家中,第一名幫寶適前幾年有下滑的狀態(tài),在18年下半年重回王位,從我們看到的數(shù)據(jù)和跟行業(yè)人交流的信息中也能看到,幫寶適現(xiàn)在面臨增長的壓力也是比較大的;第二名是好奇,我們在很多場合表揚過好奇,好奇這幾年無論是產(chǎn)品迭代,還是在全渠道布局,都非常可圈可點;另外不得不提到花王,從我們的2020年數(shù)據(jù)來看,無論是線上線下母嬰產(chǎn)品有哪些產(chǎn)品,下滑都比較明顯。包括我們走訪一些渠道,有的主流渠道說他們已經(jīng)漸漸開始把花王清掉,有些紙尿褲的連鎖老板說我們現(xiàn)在選擇紙尿褲品牌合作的標準之一就是至少不賠錢,其次一些竄貨亂價的品牌門店也不愿意合作再賣了,這是第一梯隊的變化。

另外還有一些在加速突圍的品牌,像是babycare、Beaba等。還有些國產(chǎn)里做得非常好的代表性玩家,比如泰迪熊、巴布豆,還有恒安和恒安旗下的安兒樂、奇莫,尤其是奇莫在2020年的增長比較快。讓人比較唏噓的是有的19年上榜企業(yè),2020年已經(jīng)沒落,甚至已經(jīng)消失在市場上了,所以說品牌榜單的更迭很能凸顯紙尿褲行業(yè)加速優(yōu)勝劣汰的殘酷。

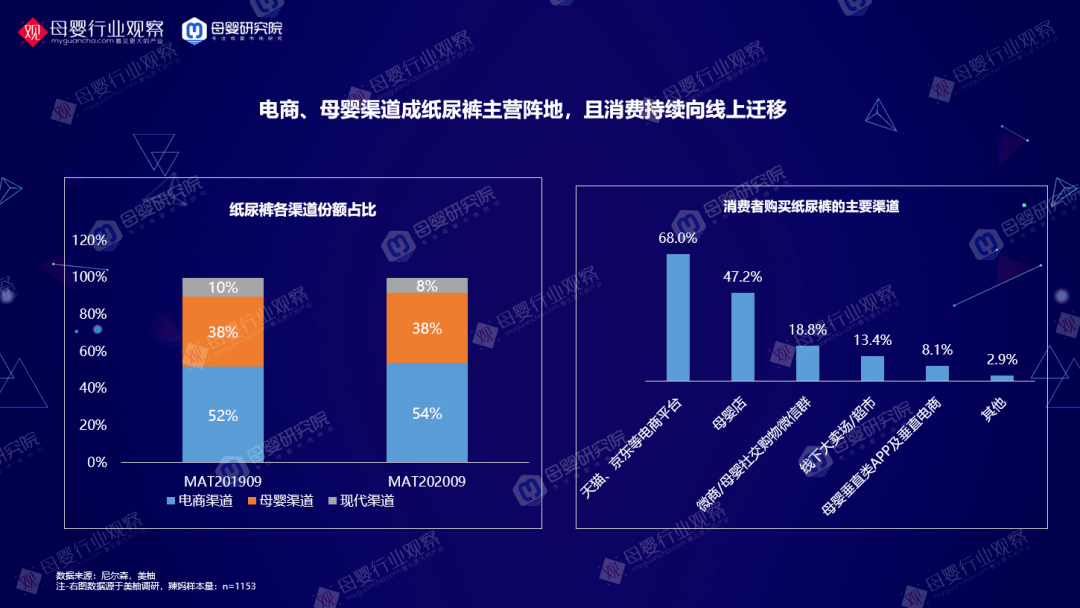

由此可見整個紙尿褲的消費趨勢在繼續(xù)向上遷移,18年我們拜訪花王位于上海的總部,日本的高管曾提出疑問,其一是中國的紙尿褲品牌后續(xù)是否會有減少,其二是紙尿褲線上消費是否會繼續(xù)提升份額,當下市場的變化(PPT圖示2)給出了明確的答案。

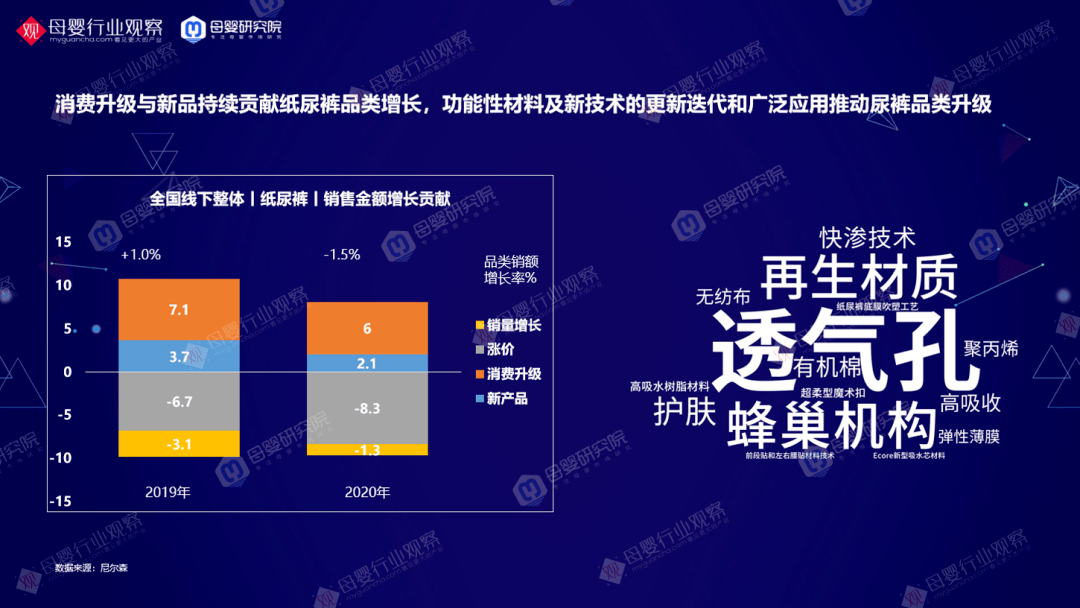

在線下的母嬰店的紙尿褲的生意中,到底是什么在貢獻品類的增長?這張圖(PPT圖示3)可以看出無論是漲價還是促銷,都越來越不管用。反而消費升級之下用戶對于高品質(zhì)的追求、新產(chǎn)品的渴望,在推動整個紙尿褲品類的增長。這也加速促進一些新的技術(shù)、材質(zhì)的廣泛應用,比如再生材質(zhì)、透氣孔、蜂巢機構(gòu)等等。在去年10月份,我們采訪全球粘合劑的老大漢高時十大母嬰品牌排行榜,漢高的大中華區(qū)總裁提到,他們現(xiàn)在也下場做B2C的教育,因為現(xiàn)在消費者已經(jīng)是半個育兒專家,非常懂材質(zhì)、成份和技術(shù)。他們希望未來的消費者提到漢高,就代表紙尿褲的品質(zhì)和安全,這也是很多上游的工廠、品牌、原料商在不斷加速做的事情。

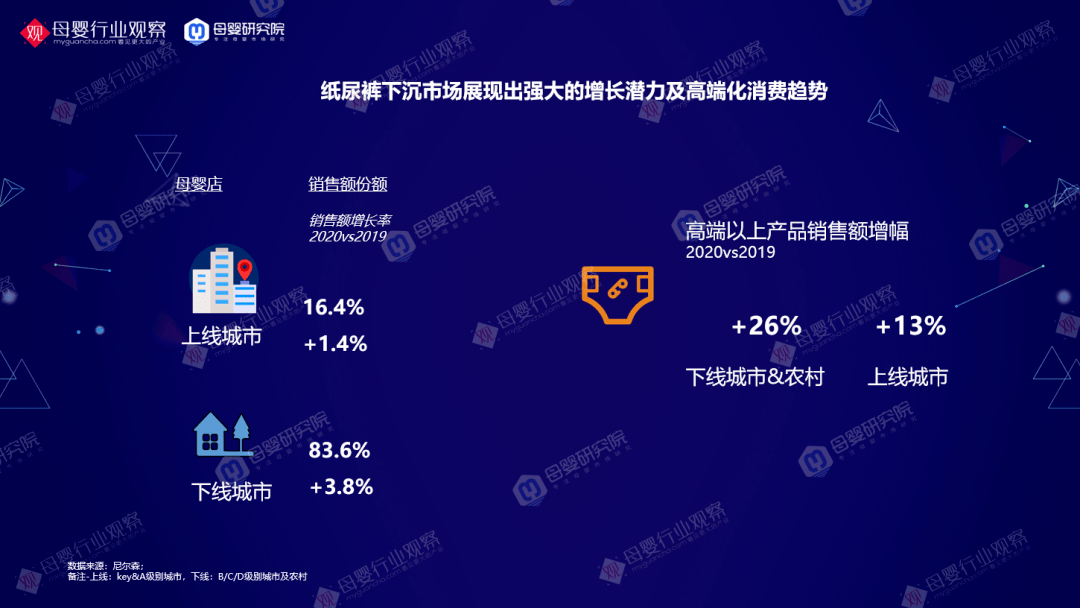

第二點,我們聚焦紙尿褲線),上線城市以北上廣為主的母嬰店零售份額僅達到16.4%。。下線城市無論是規(guī)模還是增長率都比較可觀,2020年線下城市母嬰的零售份額達到83.6%,增速達到3.8%,比上線城市要高。聚焦紙尿褲類來看,高端化的趨勢非常凸顯,2020年高端以上產(chǎn)品的銷售額增幅在下線%,也遠高于一線城市,所以下線城市無論規(guī)模人群,還是對高端產(chǎn)品的需求,都非常旺盛。

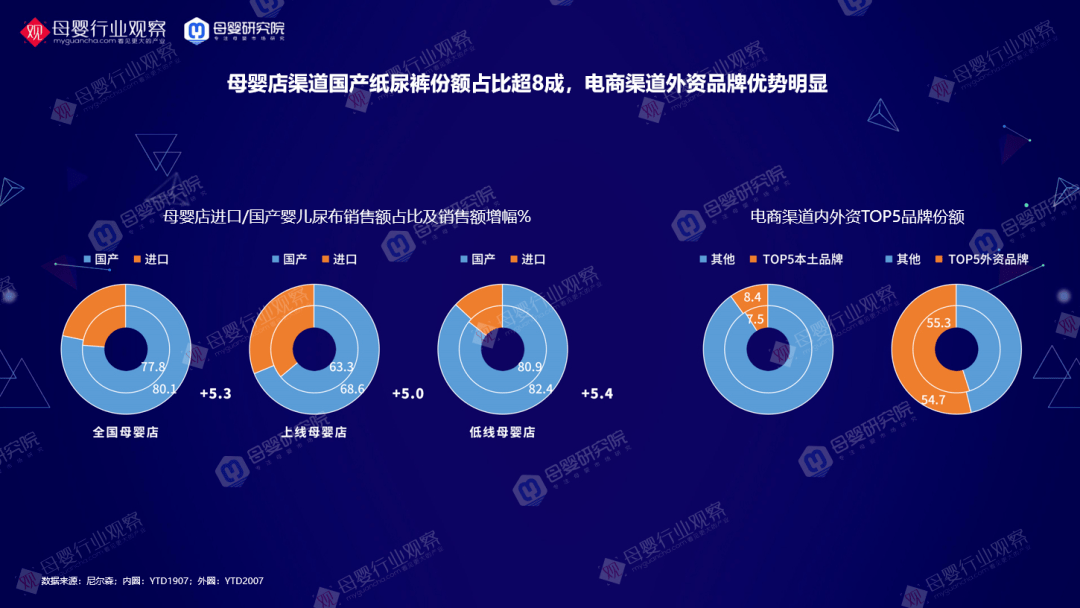

第三點,內(nèi)外資品牌在不同渠道的表現(xiàn)(PPT圖示5),在全國母嬰店的份額中,國產(chǎn)品牌的份額在2020年占據(jù)了80.1%,在不同的區(qū)域有細微差別,上線的母嬰店的進口份額稍比下線城市的多一些。我們?nèi)ツ曜咴L山西渠道時,發(fā)現(xiàn)很多母嬰店賣的紙尿褲跟線上是兩個世界,母嬰店賣得好的紙尿褲,都是名不見經(jīng)傳的本土品牌。母嬰店的老板說,消費者對紙尿褲品牌的認知沒那么高,門店主主推什么品牌,那個品牌賣得就會比較暢銷。

17、18年的紙尿褲產(chǎn)業(yè)熱潮不斷,也很浮躁,而現(xiàn)在的變化很多,當時一位母嬰店的老板說,在他們店里面自有品牌紙尿褲占50%,30%是愿意花錢砸資源的品牌十大母嬰品牌排行榜,還有20%是通路貨,就是不得不賣的頭部大品牌,這一狀況在今天發(fā)生了些變化。

另外我們看到,Top5的外資品牌在電商的優(yōu)勢特別明顯,在電商渠道的占比是54.7%,同比之下,國產(chǎn)的品牌Top5的份額是8.4%,差距非常大,而且花王、幫寶適、好奇、大王這些頭部的外資品牌在線%,甚至更多。

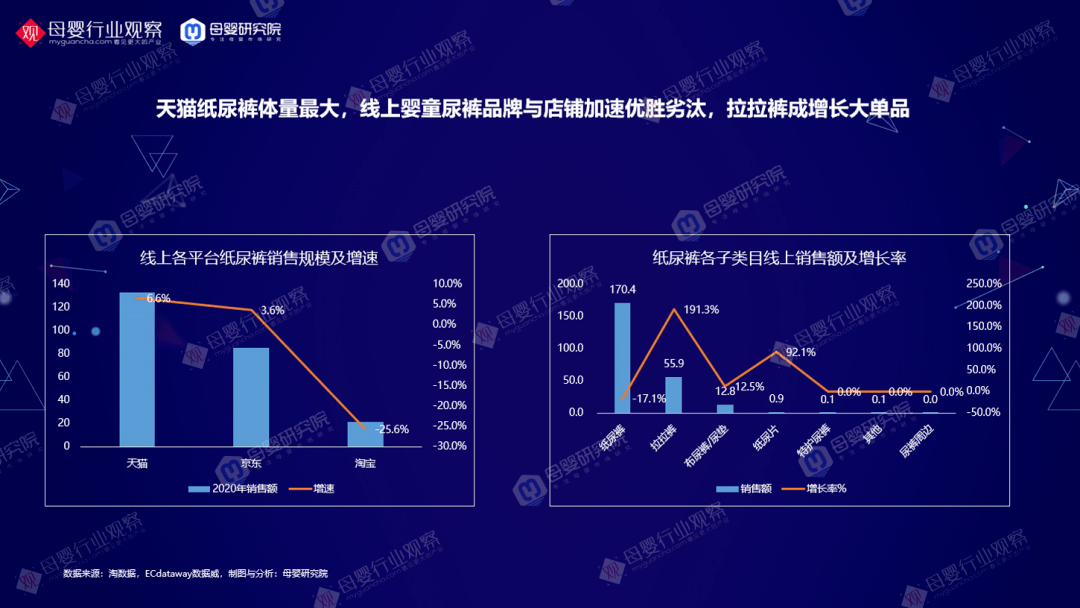

看完一些線年天貓、京東、淘寶線上的紙尿褲的份額和增長率,天貓是最大的,同時 2020年淘系紙尿褲的品牌數(shù)量和店鋪數(shù)量在下滑,側(cè)面印證產(chǎn)品設計比較落后的小品牌被加速淘汰。從線%的情況下,拉拉褲的增速達到了191.3%。

聚焦消費者端,當然核心肯定是以嬰幼兒紙尿褲為主的垂直人群。市場有擴容的機會,也有增量和機會點,比如下沉人群、輕奢的升級人群,還有圍繞拓品類的機會,像是寵物的一次性衛(wèi)生用品,還有紙尿褲和女性衛(wèi)生巾等等。

消費者端有哪些變化?有的是C端消費者育兒的需求,紙尿褲的在乎因素和偏好變化等等。強調(diào)三個重要數(shù)據(jù),第一個數(shù)據(jù),90后的母嬰消費者占據(jù)總?cè)巳?6%;第二個數(shù)據(jù),下沉市場的母嬰用戶數(shù)量是2.27億,而且是一二線倍以上;第三個數(shù)據(jù),二胎家庭母嬰消費人群達到57%以上,這些數(shù)據(jù)的背后代表著母嬰用戶在用戶結(jié)構(gòu)更迭之后的變化和機會點。

90后、95后的消費者也發(fā)生了四個變化,第一個是消費心態(tài)和消費市場結(jié)構(gòu)的變化,無論是紙尿褲、護理用品、喂哺用品,細分的產(chǎn)業(yè),追求高端化和極性價比的市場,需求和生意體量并沒受到太大影響,消費升級不再是凸顯的現(xiàn)象,消費分級越來越明顯。第二個是消費者需求的變化,奶粉紙尿褲的生意不好做,但細分的行業(yè)在接棒增長,比如最近很火的零輔食、營養(yǎng)品、寶寶的護理用品,圍繞細分場景的消費者也在追求更極致的服務和體驗。第三個是品牌觀念的變化,一組數(shù)據(jù)顯示,90后,95后,甚至00后的媽媽更愿意嘗試新產(chǎn)品和新品牌,也越來越注重品質(zhì)和服務。第四個是審美的變化,大家對于產(chǎn)品的顏值越來越重視, “好看的產(chǎn)品永遠比別人多一次觸達消費者的機會。”

再聚焦紙尿褲,在用戶的個性化、多元化需求下,產(chǎn)品發(fā)生了細分、升級和迭代,圍繞寶寶的性別,有男寶寶、女寶寶有專用的紙尿褲,圍繞場景,有訓練紙尿褲、學步爬行紙尿褲,以及其他,比如敏感肌紙尿褲、早產(chǎn)兒紙尿褲,圍繞細分市場需求紙尿褲在不斷變化,還有圍繞使用場景的類別,比如游泳專用紙尿褲、夏季專用紙尿褲和夜間專用紙尿褲,這些細分用戶需求推動市場不斷加速升級。

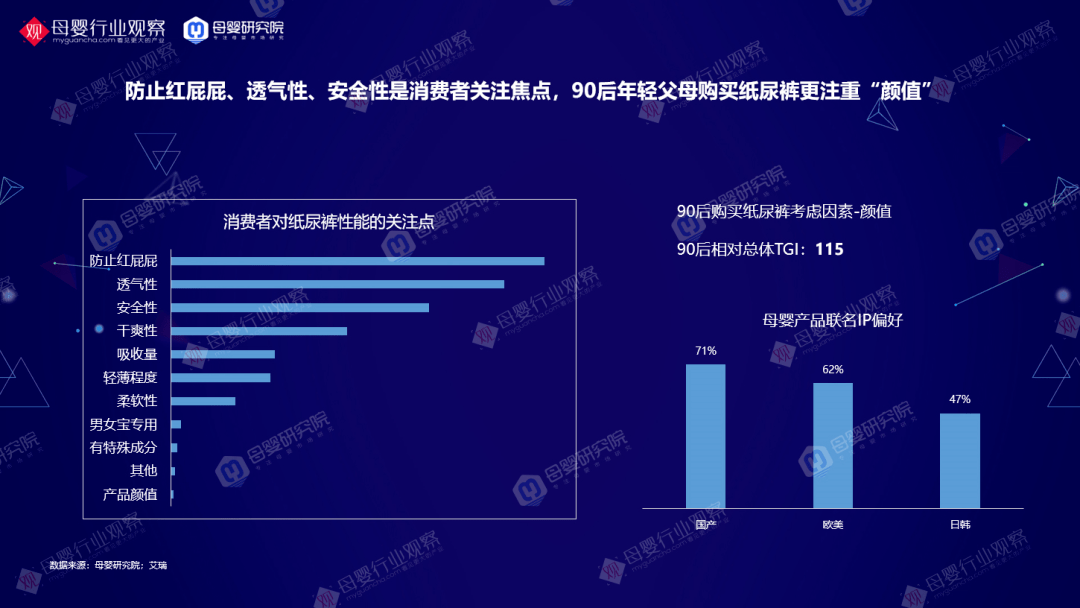

用戶選購紙尿褲時,關(guān)注點除了防止紅屁屁、透氣性、安全性之外,非常注重顏值十大母嬰品牌排行榜, 90后也越來越愿意為顏值買單,近兩年來越來越母嬰產(chǎn)品開始跟IP跨界聯(lián)名推出新品。

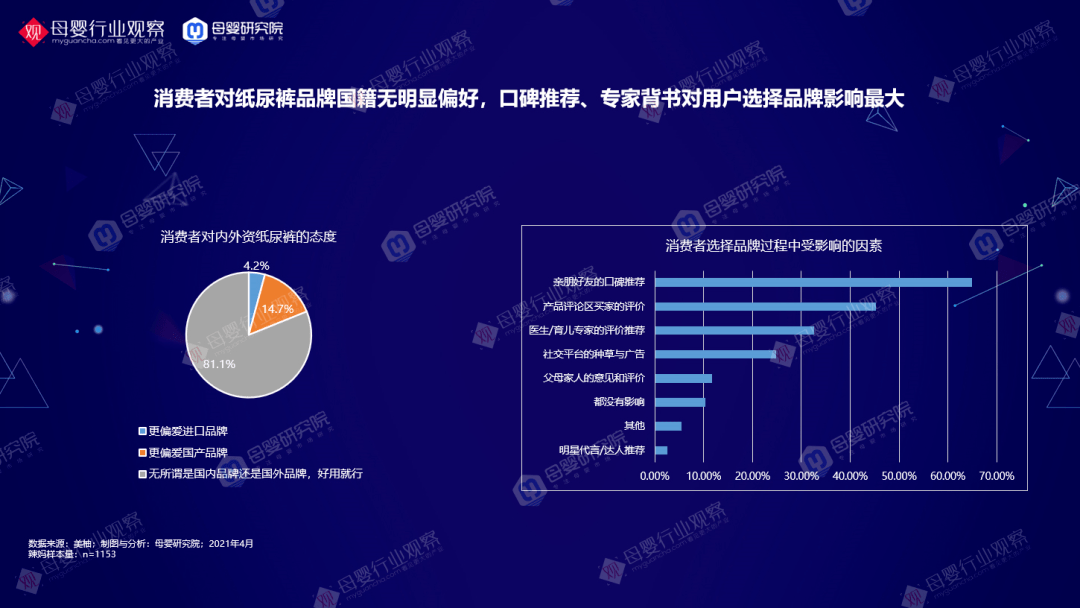

我們再看消費者對于國產(chǎn)品牌和外資品牌的偏好如何,超過80%的母嬰用戶在選擇紙尿褲的時候,并不在乎是國產(chǎn)還是外資,好用就行,14.7%的用戶更喜歡國產(chǎn)品牌。如果把調(diào)研問題放在前幾年十大母嬰品牌排行榜,或換到奶粉,數(shù)據(jù)會大相徑庭。另外,我們看到消費者選擇紙尿褲的時候,受到影響的因素有:1.親戚朋友的推薦;2.產(chǎn)品評論區(qū)買家的評論;3.醫(yī)生和育兒專家的評價推斷。

相比其他的品類,紙尿褲忠誠度有待提升,超過60%母嬰用戶用到2-4個品牌,近30%的用戶用到5個品牌以上,他們更換紙尿褲的原因并不是寶寶使用不舒服或?qū)Ξa(chǎn)品不信任。更換紙尿褲,第一是他們發(fā)現(xiàn)了更好的產(chǎn)品母嬰產(chǎn)品有哪些產(chǎn)品,第二個是價格,對于紙尿褲這樣的剛需高頻消費,價格敏感型消費者居多。

很多紙尿褲用戶對品牌認知度和實際購買中間差值較大,調(diào)研顯示,媽媽們聽過最多的品牌,排名一到四分別是幫寶適、花王、好奇和babycare,但在實際購買過程當中十大母嬰品牌排行榜,媽媽購買最多是好奇,其次是幫寶適、花王、尤妮佳等等。從用戶的認知、建立購買意愿、實際購買再到復購,每個階段對于用戶的細微洞察都決定品牌的最終轉(zhuǎn)化率。

這里我舉兩個做得比較好的品牌例子,一個是好奇一個是babycare。比如2020年好奇針對精致成分黨的媽媽做出小森林系列,針對國潮范的媽媽推出皇家御庫系列,針對顏控少女心的媽媽推出小桃褲系列,很好的打中了用戶個性化的紙尿褲消費需求,且好奇圍繞不同的目標用戶做內(nèi)容定制和各種創(chuàng)新營銷的玩法,非常值得借鑒。另外2020年babycare聯(lián)合丁香醫(yī)生推出新品,通過專家證言為紙尿褲專業(yè)度背書,這也是一個品牌差異化發(fā)展的路徑。

總結(jié)下來,有兩句話值得大家思考,第一,消費者需求的變化,給了品牌誕生的機會。消費者的需求的細分、個性化和多元化,給很多新品牌加速誕生的機會。第二,消費者場景的變化,無論是觸媒場景、營銷場景、購買場景的變化,給了品牌突破的機會母嬰產(chǎn)品有哪些產(chǎn)品。今天很多崛起的品牌,并不是從傳統(tǒng)線下的母嬰渠道、京東、天貓崛起,而是從小紅書、抖音、快手這些新的社交平臺。

聚焦到紙尿褲的機會和增長點,還是四個關(guān)鍵詞,第一是高端化;第二是專業(yè)細分;第三個是新品升級,通過材質(zhì)、工藝、品牌理念的升級,做創(chuàng)新推動品牌增長;第四個是品類拓展,圍繞用戶生命周期做品類布局,比如很多紙尿褲的企業(yè),不僅做嬰幼兒的紙尿褲,還做尿褲和寵物衛(wèi)生護理用品等。

最后結(jié)束之前,想要送給大家一句話,所有人的機會就不是機會,所有人的危機就不是危機,再次謝謝大家。

- 標簽:母嬰產(chǎn)品ppt

- 編輯:劉欣榮

- 相關(guān)文章

-

兒童食譜大全母嬰店一年利潤多少

廣州近日被曝出10余家醫(yī)院醫(yī)生以奶粉的名義向過敏兒家長推薦固體飲料“貝兒呔”“敏兒舒”,廣州兒童醫(yī)院珠江新城分院、廣州醫(yī)…

-

十種催乳食譜大全催乳下奶食譜大全

近年來,母嬰消費精品化趨勢充分展現(xiàn),同時母嬰品類結(jié)構(gòu)發(fā)生系統(tǒng)性變遷,細分化、專業(yè)化趨勢明顯…

- 母嬰批發(fā)網(wǎng)母嬰店一般進貨渠道全國前十母嬰連鎖店母嬰店排名前十品牌

- 三歲寶寶飲食安排表母嬰產(chǎn)品銷售渠道—母嬰品牌十大排行榜

- 母嬰經(jīng)銷商如何去找貝親母嬰店官網(wǎng)母嬰市場現(xiàn)狀分析

- 嬰幼兒膳食營養(yǎng)指南1歲寶寶食譜一覽表2023年7月28日

- 母嬰育兒試管嬰兒時間表—開母嬰店利潤是多少