�A���\��̫ƽ���һ��ɖ| ���r22�|3����� s����

����22�|�F����"Ƹ�Y"���A���\��̫ƽ���һ��ɖ|����r81%��3�����·������@�T"�H��"�кι���

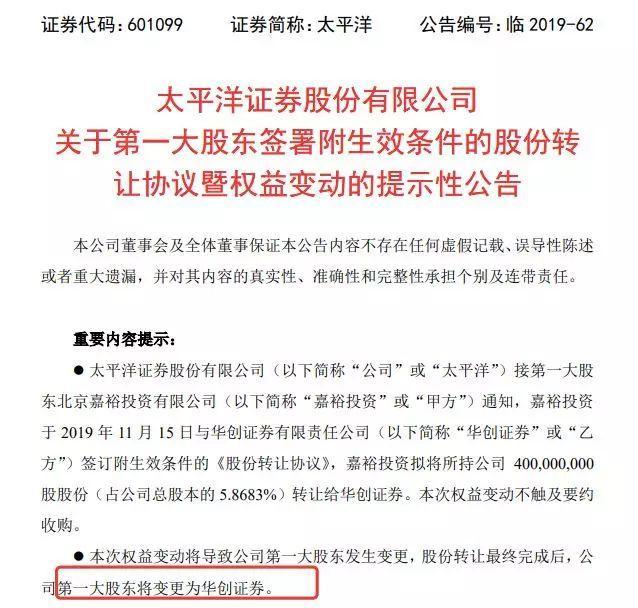

�����A���Cȯ����11��15���c̫ƽ���Cȯ��һ��ɖ|��ӆ�˹ə��D�f�h���˕r���x������ُ����H�^ȥ��10�졣

����11��16�գ�̫ƽ���Cȯ�l������Q��ԓ��˾��һ��ɖ|��ԣͶ�Y���c�A���Cȯ��ӆ���D�f�h��Ӌ��������̫ƽ��5.87%�Ĺɷ��D�o�A���Cȯ��

������̫ƽ�������ձP�r3.04Ԫ����Ӌ�㣬ԓ�P������r�������_81%����ԓ���������ɣ��A���Cȯ���ɞ�̫ƽ���Cȯ�ĵ�һ��ɖ|��

�������r22�|Ԫ����r81%

�����A���Cȯ�c��ԣͶ�Y���ڱ���15�պ��𡶹ɷ��D�f�h�����M��5.5Ԫ/�ɵăr������ԣͶ�Y���е�4�|��̫ƽ���Cȯ�ɷݣ����׃r�~��22�|Ԫ��

�������˕r���x11��6���p��������ُ���H�H�^ȥ��10�죬�Mչ�����^��Ѹ�١�

����ؔ���@ʾ������2019��������ĩ��̫ƽ����Y�a��102.36�|Ԫ��ÿ�Ƀ��Y�a��1.5Ԫ��̫ƽ��11��15�յ������ձP�r��3.04Ԫ/�ɣ��A���Cȯ�˴νo����5.5Ԫ/�ɵ���ُ�r�������s�˳ɵ���r��

����ͬ�r���f�h߀�s�������D�f�h�����4�������Ճȣ��A���Cȯ��֧��15�|Ԫ���C�𣬶������ڃ�߀��ԣͶ�Y����̫ƽ��ɷݵĹ�Ʊ�|Ѻ�����A���Cȯ�J�ɵ��������P�M�ã�ʣ����֧���ڹ����~������δ���A���Cȯ����ͬ�⣬��ԣͶ�Y����ʹ�ù����~���еĿ�헡�

�����A���Cȯ���@10.92%��Q��

����ֵ��ע����ǣ��M�ܴ˴ν��׃H�漰5.87%��ə�����Й��D�����A���Cȯ�ƺ������Mһ���\��̫ƽ���Cȯ�Ŀ��ƙࡣ

��������Ŀǰ����ԣͶ�Y����̫ƽ��ɷ�ռ���ɱ���10.92%���˴ιɷ��D��ɺ�ԣͶ�Y߀������̫ƽ��3.44�|�ɣ�ռ̫ƽ�ɱ���5.05%���A���Cȯ������̫ƽ��4�|�ɣ�ռ̫ƽ�ɱ���5.87%��

����Ȼ�������ɷ��D�f�h�����Cȯ�O�ܙC��ͬ��֮������������������g����ԣͶ�Y���D�˵Č����ı�Q���o��ί�����A���Cȯ��ʹ�����Cȯ�O�ܙC��ͬ��֮���𣬼�������е�̫ƽ��ʣ��3.44�|�ɹɷݵı�Q���o��ί�����ҷ�(ռ���ɱ���5.05%)��

����Ҳ�����f��ֻҪ�˴��@�P���@�ñO�ܙC���J�ɣ��A���Cȯ���@�ü�ԣͶ�Y��̫ƽ��10.92%�ı�Q�ࡣ

�������A���CȯӋ��ͨ�^̫ƽ�����Q�Õr�@���䶭������ϯλ�ȷ�ʽ�������Cȯ�O�ܙC�����ʣ�ȡ��̫ƽ����Ч���ƙࡣ���A���Cȯ���_��ʾ��Ŀǰ̫ƽ���Cȯ���o�����ˣ��A���Cȯ����H����̫ƽ��10.92%�ı�Q�࣬���������ߣ���˺��m�ܷ�@��̫ƽ����ƙಢ�����ش��Y�a�ؽMҲ��δ�ж�Փ��

�����|Ѻ�ɷ���ô�k��

����Wind�����@ʾ��Ŀǰ��ԣͶ�Y����5.81�|��̫ƽ��ɷ�̎���|Ѻ֮�У�ռ̫ƽ�ɱ���8.52%������̫ƽ��ɷݵ��|Ѻ�������_78.06%���Q��֮���˴ν����漰�Ę˵Ĺɷ����ஔ��һ��������ȴ����|Ѻ��

�������ˣ������p���s��������Ŀǰ�|Ѻ�������Cȯ��5.81�|��̫ƽ��ɷݣ�ȫ����Ѻ���ɼ�ԣͶ�Y�����й����A���Cȯָ���Cȯ�I�I���������A���Cȯ֧�����C�������������Ճȣ������е�5.81�|��̫ƽ��ɷ�ȫ���|Ѻ���A���Cȯ��

�����ɷ��D��ɺ�ԣͶ�Y��회�ʣ��1.81�|�ɹɷ��|Ѻ�o�A���Cȯ�����ԣͶ�Y��Ŀǰ��δ�|Ѻ�Ĺɷ��M���|Ѻ�����Y�О飬�����A���Cȯ����ָ����������ʩ�����A���Cȯ����ָ�������������ԣͶ�Y��ʩԓ�����Y���C���M�ʲ��ø����껯8%���|Ѻ�ʲ����ڱO�ܙC��Ҏ������ߘ˜ʡ�

����������Ͷ������Ʊ

����ֵ��ע����ǣ��mȻ�A���Cȯ�P���M־��ԇ�Dһ�e����̫ƽ���Cȯ�Ŀ��ƙ࣬���A���Cȯĸ��˾�A��ꖰ���� s���@������ͬ���^�c��

���������@ʾ���@�P��ُ������˃���������ۡ������F�����������ھw���ķ��������У���ۡ������F��������Ҫ���ɞ���ُ�r��ߣ������L�U���ڴ˵Ĺ�˾���I�I�����ѣ��vʷ�z���}���s�����I�L�U�ߡ��ھw���t��ʾ���@һ��ُ�����ʂ䲻�㣬�L�U���ɿء����ܷ�@�Ø˵Ĺ�˾���ƙ���ɣ��˵Ĺ�˾���Y�a���½��[�����Y�a�|����pֵ�L�U���Ҍ��˵Ĺ�˾����ˮƽ���ɣ��A���Cȯ��ُ����������ܷ���ϴ��ɡ�

�����\Ȼ��̫ƽ���Cȯ�����I�����m���ԣ����ƙ��O�ȷ�ɢ�粻������̫ƽ��Ҳ�ڹ����б�ʾ��ԓ��˾���A���Cȯ�����¾C����Cȯ�I�գ��籾�ιɷ��D��K��ʩ��ɣ��ɼ��Cȯ��˾�������ژI�պͿ͑��YԴ�ȶ���M�к������������Cȯ�ИI���I�ď��s�ԣ���������һ�����_���ԡ�

������Ҋ���M���A���Cȯ�c̫ƽ���Cȯ�˴���ُ���ײ�����ȯ�I���ϵĴ�����Ҳ����ס��7��ȯ�̹ə���Ҏ�����ߴ��ڣ����˴ν����ܷ������ʩ���A���Cȯ���ܷ����ȡ��̫ƽ���Cȯ�ص��ƙ࣬�p��������ɺ����ܷ������ɘI�����ϡ�����߀��M�O���׃����

�����Cȯ�ИI����ُ���M�������A̩�Cȯ��ُ���Cȯ���н�˾��ُ��Ͷ�Cȯ�������Cȯ��ُ�V���Cȯ�ijɹ���������Ҳ�������Cȯ��ُ�����Cȯ��ʧ�����������з����Cȯ��ُ�����Cȯ���L�_����ļm�����������ИI��ُ���Ͳ��Ǻ��ε��Y���͘I�����ϣ��ˆT���á��Ļ��ںϸ�������r�g�;���ȥ�f�{��ĥ�ġ�

- �˺���

- �����R��

- ���P����